老廖讲投资系六:七月寻宝秘笈

每年的七月份是传统的捕获季节,通过量化算法来捕获所有业绩可能超预期的股票方法正在得到越来越多的人的认可。朝阳永续独家拥有一致预期算法,本期老廖讲投资将详细讲述超预期的算法逻辑,并附上基本面靠谱的誉衡药业、宁波华翔的分析。

七月是传统的捕获季节,每年的七月份是我们找好公司的一个比较重要的捕获时间,不单是7月份,之后的10月、1月、4月都是的在7月份。

1、上市公司财报经营周期刚刚结束,业绩披露季节开始。

2、上市公司业绩预告、业绩展望成为投资者关注焦点。

3、机构投资者换仓季节即将开始。

4、业绩可能超预期的公司无法反向证明。七月份你说哪些公司业绩不错,由于它的报表没有正式出来,所以不能说这句话是错的,只是没有办法证明这个伪命题,7月份市场只能相信,这个时候股价通常会表现。

一、这个7月发生了什么?(7月1日~7月15日)

在今年,7月1日-7月15日上市公司业绩预告披露777家,其中我们捕获了100家业绩可能超预期;

卖方研究在个股报告及行业报告预测表中提及834家上市公司,展望业绩,其中我们捕获了70家业绩可能超预期。

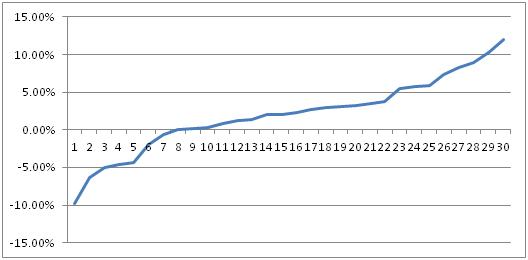

在这些超预期的线索中,30个信号中23个信号跑赢大盘,有周超额收益率;其中8个信号的周超额收益率在5%以上。

此外,经过我们实证发现,捕获信号的超额收益率与ROE的高低没有关系。

二、怎么捕获业绩可能超预期的股票?

前面讲我们从这么多的报告和上市公司的预告找到这些公司,是怎么捕获的?方法靠谱吗?我们实际上从五个维度:

1、分析师调升算法。

2、最值得信赖的分析师调升算法。

3、上市公司公告超预期算法。

4、卖方研究报告标题所提示的重要信息。

5、卖方研究报告重点文字所提示的关键信息。

这些算法在实证上得到了做量化的机构投资者的欢喜。

三、线索的分析强度与诊断

业绩超预期的线索,每天只需要诊断5~10条线索,每条线索大家靠经验来诊断,有时候1分钟就诊断这个公司不错,有时候需要10分钟诊断。

1、从线索中捕捉超预期的强度;

业绩到底好不好,有些人说符合预期,有人说超预期超一点点,这个肯定不叫强度。真正的强度:上次预告50%-70%,这次是70%-120%,这个叫强度;上市公司业绩预告这个公司显著超预期,这个也叫超预期,捕捉强度高的就行。

2、从数据一分钟了解超预期的历史;

看这个公司靠不靠谱,用数据一分钟来看这个公司的历史。

3、从文字一分钟寻找看得懂的商业模式;

看这个公司做的事情看的懂吗?你喜欢吗?不喜欢的商业模式可以忽略。

4、从参考ROE寻找景气度向上的公司;

5、从套表体验中体会行业内的差异;

6、从估值中确认备选标的;

7、从市场感觉中寻找买点。

这样一层一层下来来讲,你选到的公司肯定是好公司。

四、案例分析

我们先看誉衡药业,我觉得誉衡药业和宁波华翔是里面最好的,海南海药由于时间关系我还没有得出结论。

1、誉衡药业:

1)原来预期的中报是60-90%的增长,现在是100-130%,所以它的线索信号很强烈。近期卖方分析师调升盈利预测数据,公司业绩不错;历史上分析师对这个公司的预期不断上调,公司历史记录不错,业绩上过去要么是符合预期,要么是超预期,这样的公司是好公司;

2)估值水平:这公司业绩增长是确定,但是不知道PE,我们来看下估值。PE在过去一年是属于中间的水平,原来市盈率是20倍,现在是30倍,好的时候可以到40倍。

3)从参考ROE寻找景气度向上的公司,参考ROE是15,17,18%,也是景气度向上的公司,这个公司越来越好。

4)市场表现:第一季度走的不错,整个第二季度,誉衡药业走的不怎么样。这反而是个好消息,因为它是好公司,近期价格却不高。

5)在同行业的水平(化学制药行业)。

a)行业PE,平均2014年42倍,2015年34倍,2016年30倍。这个股票今年是36倍,明年27倍,后年是21倍,估值上有点贵。主要是医药这个版块估值都非常贵,估值上比行业低一点;

b)总市值160亿,这个行业平均市值是81亿,市值偏大点。

6)买点:中报还有高送转,是10送15。选买点之前,我们需要详细看看这个公司到底怎么样。看下报告里的信息,主要有:

a)讲磷酸肌酸钠放量致业绩超预期,这个品种大家要去研究一下,还有磷酸肌酸钠有望加速增长,看好该品种成长空间。我们买一个产品,这个产品一定要有比较大的市场空间,做的大,它的收入才做的大,收入做的大,将来的市值才有可能做大。

b)这里还讲了股权激励,看好公司的并购执行力。

c)有一篇里讲公布股权激励草案,利好长期发展。股权激励股份占股本总额的4.77%,激励对象为253人,价格为26.32元/股。

d)再看一篇,分析了它的内生方面,上半年内生方面同比增长40%,还有收购的外延方面。还有磷酸肌酸未来空间大,怎么大?这个公司磷酸肌酸的市场份额仍讲持续提升,目前只进入了12个省份的医保目录和7个省份的新农合目录,未来进入国家医保目录以后还有巨大的成长空间。我怎么知道他说他想进就能进呢?最后我们发现磷酸肌酸是必须用药。

磷酸肌酸钠是临床的必须用药,具备长期成长逻辑。对医药不了解,就不一一读了。这个公司盯的点很多,如果这个产品真的做的不错,那就还要超预期。

这个公司有什么风险呢?新产品获批进度低于预期、并购整合速度低于预期;外延式发展进度低于预期的风险。没有什么特别风险。

看点:通过合作+整合的方式,公司收入结构逐步从单产品、小病种领域拓展至多产品系列、大病种领域。公司当前两大战略是合作代理国外领先产品与外延式并购。一季度净利润增速238%。

催化剂:全部都一样,可以不用管。持续并购超预期;磷酸肌酸钠进入更多省份医保或全国医保目录。

核心竞争力:讲股权激励和并购执行力。

商业模式:磷酸肌酸钠是临床必需用药,具备长期成长逻辑。

成长空间:竞争对手退出、未来进入医保预期,新收购的磷酸肌酸未来具有较大市场空间,下半年整合后增速将更快。

按照公司目前唯佳能和莱博通两支队伍分开运作的思路,我们认为3季度以后公司磷酸肌酸的市场份额仍将继续提升;同时,磷酸肌酸这个品种目前只进入了12个省份的医保目录和7个省份的新农合目录,未来进入国家医保目录以后还有巨大的成长空间。

讲到这个我们做点总结。

公司听起来不错,能不能买呢?

大家算个帐:

这个公司的增速预期90%,预期市盈率37倍,明年预期27倍,股价的波动来讲,万一它的估值水平从37变成27,怎么办?股价肯定跌。理论上,跌到二十几倍,医药股当年市盈率有可能出现系统性风险,如果跌到二十几倍,明年基本上也是二十几倍。所以这个公司肯定输不了钱,目前医药股水平估值水平是一个中等水平,三十几倍。到明年年初,半年之后,15年的市盈率是二十几倍,后年是二十一倍。我觉得估值可以接受,我觉得估值将来的版块如果真的往下走,医药版块估值水平往下走,PE下的慢,最核心还是来自于它EPS的增长。我们看看它的历史:12年增长41%,13年增长37%,14年增长90%,15年增长35%,16年增长28%,有没有可能15年增长40%,16年增长30、40%?当然可能,所以我认为这个公司靠谱。

实际上这个产品主要适应于老年化,心血管病。所以我觉得这种公司肯定是非常好的公司,誉衡药业最后给我的感觉是,这个公司涨的可能性比较大。

2、宁波华翔

我觉得这也是好公司,但是整个行业不是看到很懂,没有誉衡医药有保证。

1)它的线索:业绩大幅度超预期,强烈建议买入,这个信号太强了。已经出现很多线索,这些线索是很积极的。

2)数据一分钟,看历史,过去靠谱不?盈预测小幅度下滑,突然之间到了过去半年的顶端,有点波动,基本靠谱。历史没有大幅度超预期,稍微比较平稳。13年第一季度不怎么样,第二季度跑赢大盘,第三季度跑输大盘,第四季度略跑赢大盘,14年开始开始大幅度跑赢大盘,第一季度跑赢32个点,第二季度跑赢50个点,这个股票最近涨的很猛。

3)看做什么的。主要看点:与汽车有关,其主要产品为:报警器、无匙进入系统、燃油泵控制模块、顶棚控制系统等。主要客户是:宝马、保时捷、奔驰、大众、奥迪等;公司是国内汽车饰件领先企业,汽车电子业务已崭露头角。如果只是做汽车事件的话,我觉得这个公司我是不太敢买的,如果是做汽车电子的话,我是可以认可的。

4)参考ROE是上升的。

5)研究它行业之间的差异。行业的平均估值水平,14年35倍,15年31倍,16年29倍。宁波华翔14年14倍,15年10倍,16年8倍,估值水平很低,市值82亿。

从这个行业的差异这么理解,版块里面它的估值水平是低的,行业的估值水平最低的是华域汽车14年6倍,福耀玻璃7倍,潍柴动力8倍,一汽富维10倍,宁波华翔14倍。16年最低的华域汽车、福耀玻璃、潍柴动力、一汽富维。这个版块它的估值水平有高有低,宁波华翔不是最低的,但是14倍大家觉得肯定是不高的,关键看它的增长率。现在预期它的ROE是上升的,我们刚刚看它的中报业绩这么好,只需要分析它的业绩有没有持续性。估值不高,也就说它估值大幅度下调的可能性不大,市值也还可以。整个行业比较下来,PE属于比较安全,市值属于不高,换句话说,它的涨幅来自于今年。

6)怎么选买点呢?今年仓位收益率已经涨到50%-60%,怎么涨的这么猛?

先看一下资讯,我们看资讯是超预期,没有什么特别的。

报告最近5篇,没有最值得信赖分析师的报告。数据全部在调升,推荐报告中信,中报超越预期;宁波华翔业绩超预期,汽车电子和新材料是公司未来发展,这个是很重要的;海外减亏,国内新工厂贡献收益;欧洲恢复超预期,半年报增长70%-100%;业绩大幅度超预期,强烈建议买入。

这个公司我也觉得是好公司,看过去的时候,做汽车类似材料,我觉得十几倍市盈率也是高,汽车新材料和电子化这块,我觉得也是可以的。

总结:

我觉得誉衡药业今天肯定是比较好的,可以买点,因为整个版块在跌,价格回到上次股权激励这里,我觉得这个买点是好的,买跌。

我认为这两个股票不考虑市场的话,誉衡药业是比较好的买点,买点我觉得很简单,这支股票肯定配一点,老廖说说配点,大家肯定少配点,因为是白马,老廖讲过黑马。

抚顺特钢从9元涨到14元,我觉得是干货,这两个我觉得是白马,一年涨20%-30%没有问题,买点我觉得现在也可以了,如果为了保险,搞清楚誉衡药业为什么今天跌,是系统性的要搞清楚,另外要搞清楚宁波华翔汽车电子这块准备怎么干,如果誉衡药业它的系统性版块没有什么问题,肯定可以干,宁波华翔如果汽车电子比较靠谱,肯定可以干。我觉得大家配个10%就可以,先配5%,再跌再买,我觉得誉衡药业下的空间不大,宁波华翔可能也不大。